01 86 95 06 67

01 86 95 06 67

Les taux ont baissé, le PTZ est généreux, les prix se stabilisent. Pourtant beaucoup hésitent encore. On vous dit ce que les chiffres d'avril 2026 révèlent vraiment — et ce que ça signifie concrètement pour votre projet.

Après deux années difficiles marquées par une montée brutale des taux et un effondrement des volumes de transactions, le marché immobilier français entre au printemps 2026 dans une phase nouvelle. Pas l'euphorie de 2021, mais quelque chose de plus solide : une normalisation progressive, portée par des fondamentaux qui redeviennent lisibles.

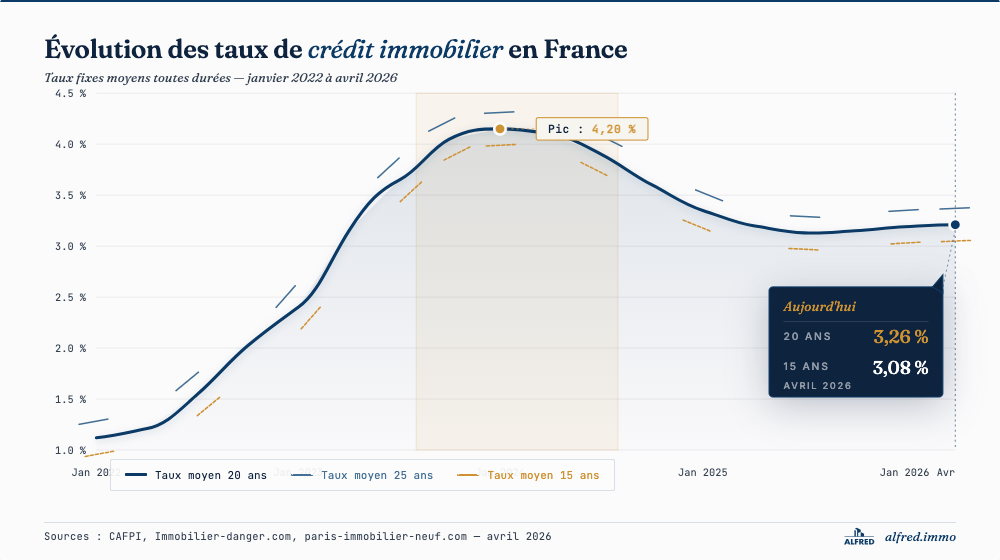

Des taux stabilisés à un niveau accessible

En avril 2026, les taux moyens s'établissent à 3,07 % sur 15 ans, 3,26 % sur 20 ans et 3,38 % sur 25 ans. C'est loin des 4 % qui bloquaient les dossiers en 2024. Ces niveaux permettent à un ménage gagnant 4 500 € nets par mois d'emprunter environ 230 000 € sur 20 ans. Ajoutez un PTZ pouvant couvrir jusqu'à 50 % du prix d'un appartement neuf, et vous obtenez un pouvoir d'achat immobilier qui n'avait pas été aussi favorable depuis trois ans.

Oui, mais les banques se font plus sélectives

Le paradoxe du moment : les taux sont raisonnables, mais les critères d'octroi se resserrent. Les établissements bancaires exigent des apports plus conséquents et des taux d'endettement maîtrisés — le plafond des 35 % fixé par le HCSF reste la règle. Pour vous, acheteur sérieux avec un apport constitué, c'est une opportunité : moins de concurrence qu'en 2021, et davantage de marge pour négocier.

Les prix : ni en hausse franche, ni en chute

Le baromètre Superimmo du 1er avril 2026, construit à partir de plus de 700 000 annonces, confirme une fragmentation profonde du marché. Metz affiche +8,9 % sur un an, Brest +6 %, tandis que Bordeaux recule de -3,5 % et Nîmes de -4,3 %. En Île-de-France, les volumes repartent : +11 % de transactions sur un an, avec des prix quasi stables (+0,3 %).

Le neuf : moins exposé à la volatilité des prix

Contrairement à l'ancien, les prix du neuf sont plus stables car ils intègrent les coûts de construction et la RE2020. Ce que vous achetez aujourd'hui, vous l'achetez à un prix plancher. À cela s'ajoutent les avantages propres au neuf : frais de notaire réduits à 2-3 %, exonération de taxe foncière les deux premières années dans de nombreuses communes, et garanties constructeur sur 10 ans.

Alors, on achète maintenant ?

Pour un primo-accédant éligible au PTZ avec un apport de 10 à 15 % : oui, clairement. La combinaison taux + PTZ + prix stabilisés crée une fenêtre rare. Attendre une nouvelle baisse des taux est risqué : la BCE pourrait les relever si l'inflation repart, et l'OAT 10 ans français frôle déjà son plus haut niveau depuis 12 ans.

Chez Alfred Immo, nous analysons chaque projet individuellement. Un rendez-vous de 30 minutes suffit pour savoir si votre dossier est prêt, quel montage financier est optimal, et quels programmes correspondent à votre situation.

Prenez rendez-vous — nos conseillers répondent sous 24h.